ホーム > 産業・働く > 事業者支援・活性化 > 企業支援・補助・融資 > エンジェル税制の要件

更新日:2023年5月24日

ここから本文です。

エンジェル税制の要件

エンゼル税制制度の要件

本説明は、令和5年3月31日以前の投資が対象です。

令和5年4月1日以降の投資のエンジェル税制に関するご案内は、準備ができ次第更新いたします。

令和5年度の改正後の概要は経済産業省のWEBサイトをご覧ください。

エンジェル税制の要件

エンジェル税制の優遇措置を受けるためには、基準日において企業要件と個人投資家要件をすべて満たす必要があります。

企業要件

要件1 特定の株主または特定の株主グループの保有する株式数の割合が6分の5を越えないこと

特定の株主とは、発行済株式総数の30%以上を保有している株主をいいます。

・特定の株主グループとは、株主および特殊の関係にある株主が株主グループを構成し、株主グループとして発行済株式総数の30%以上を保有していることをいいます。

※「特殊の関係にある株主」の定義は次のとおりです。

【個人の場合】

(1) 株主の親族(六親等以内の血族、配偶者、三親等以内の姻族)

(2) 株主と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

(3) 株主(個人である株主に限る。次号において同じ。)の使用人

(4) 前三号に掲げる者以外の者で株主から受ける金銭その他の資産によつて生計を維持しているもの

(5) 前三号に掲げる者と生計を一にするこれらの者の親族

【法人の場合】

(1) 株主(株主が個人の場合については、株主及び、株主と特殊の関係のある個人。)が他の会社を支配している場合における当該他の会社

(2) 株主及び(1)の会社が他の会社を支配している場合における当該他の会社

(3) 株主及び(1)、(2)の会社が他の会社を支配している場合における当該他の会社

6分の5を超えないということを判断する際には、次の2つのケースいずれかのケースの要件を満たす必要があります。

<ケース1>発行済株式総数の50%超を保有している株主または株主グループがいない場合

その中で、発行済株式総数の30%超を保有している株主または株主グループがいなければ要件を満たします。

・また、発行済株式総数の30%以上50%以下の株式を保有している株主または株主グループがいる場合は、その保有割合の合計が発行済株式総数の6分の5を超えなければ要件を満たします。

<ケース2>発行済株式総数の50%超を保有している株主または株主グループがいる場合

発行済株式総数の50%超を保有している株主または株主グループがいる場合、その株主または株主グループの保有している株式数だけで発行済株式総数の6分の5を超えなければ要件を満たします。

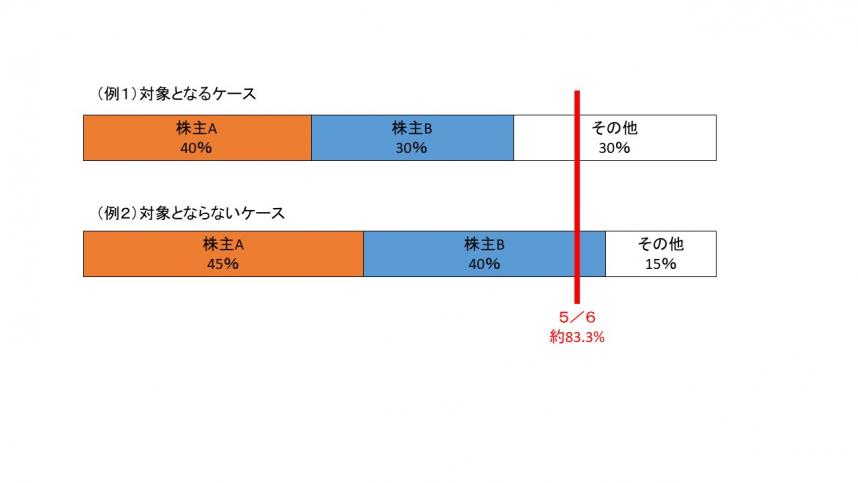

[ケース1具体例(1)]

例1の場合、株主Aと、株主Bはそれぞれ発行済み株式総数が30%以上であるため、特定の株主グループとなります。株主Aと株主Bの合計が70%であり、6分の5を超えていないので、要件1を満たします。

例2の場合、株主Aと、株主Bはそれぞれ発行済み株式総数が30%以上であるため、特定の株主グループとなります。株主Aと株主Bの合計が85%であり、6分の5を超えるため、要件1を満たしません。

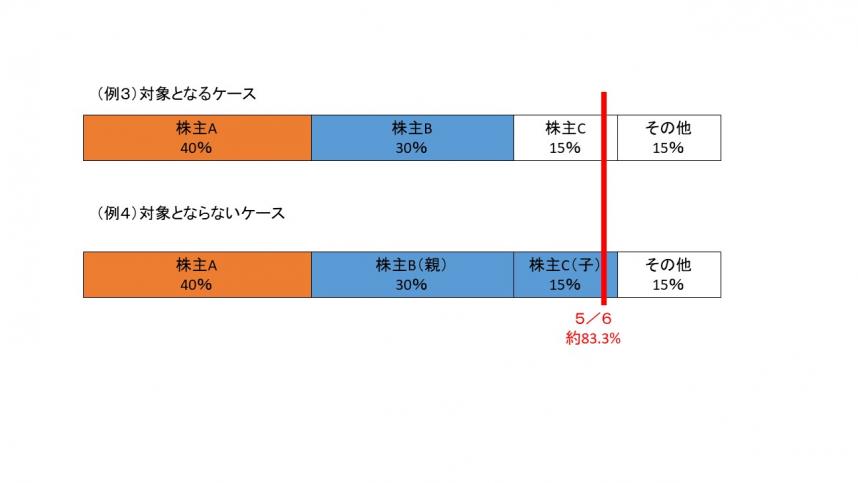

[ケース1具体例(2)]親族関係がある場合

例3の場合、株主Aと、株主Bはそれぞれ発行済み株式総数が30%以上であるため、特定の株主グループとなりますが、株主Cは、30%未満であるため、特定の株主グループになりません。株主Aと株主Bの合計が70%であり、6分の5を超えていないので、要件1を満たします。

例4の場合、株主Cは発行済み株式総数が30%未満ですが、株主Bと株主Cに親子の関係があるため、株主Bと株主Cは、特定の株主グループになります。よって、株主Aと株主Bと株主Cの合計が85%で、6分の5を超えるため、要件1を満たしません。(親族関係がある場合)

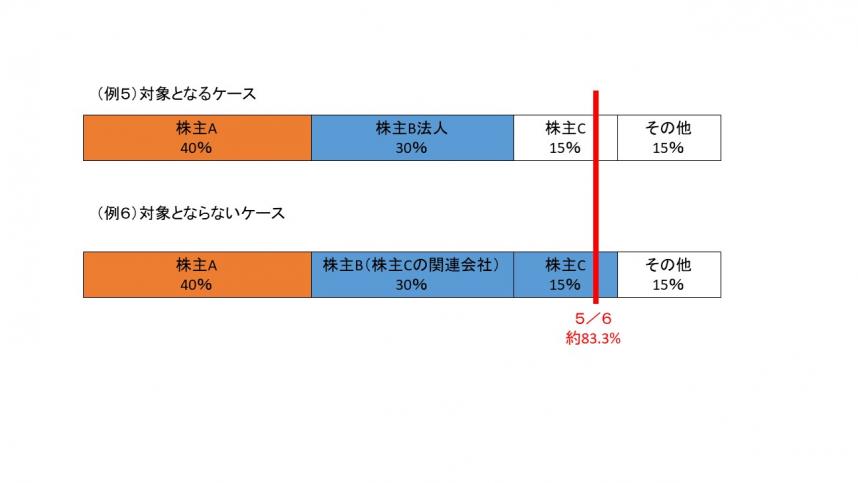

[ケース1具体例(3)]特定の株主の関係会社である場合

例5の場合、株主Aと、株主B法人はそれぞれ発行済み株式総数が30%以上であるため、特定の株主グループとなりますが、株主Cは、30%未満であるため、特定の株主グループになりません。株主Aと株主B法人の合計が70%であり、6分の5を超えていないので、要件1を満たします。

例6の場合、株主Cは発行済み株式総数が30%未満ですが、B法人の100%株主である場合、株主B法人は株主Cの関係会社であると判断し、株主B法人と株主Cは、特定の株主グループになります。よって、株主Aと株主Bと株主Cの合計が85%で、6分の5を超えるため、要件1を満たしません。

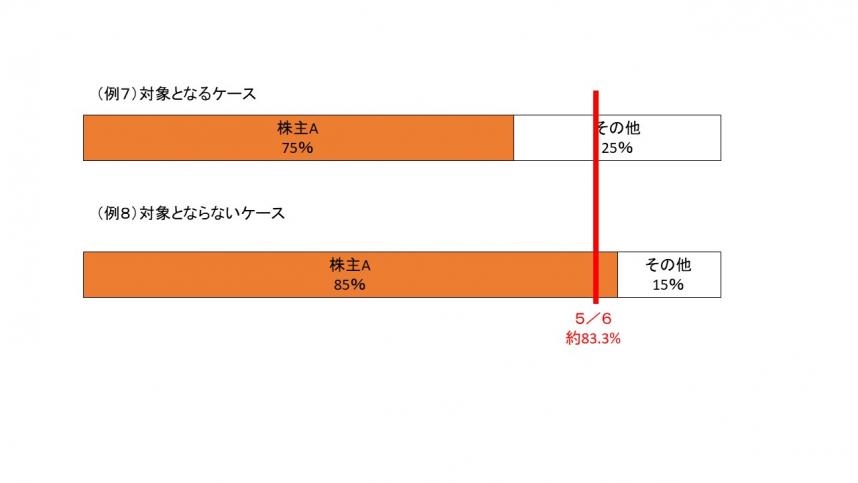

[ケース2具体例]

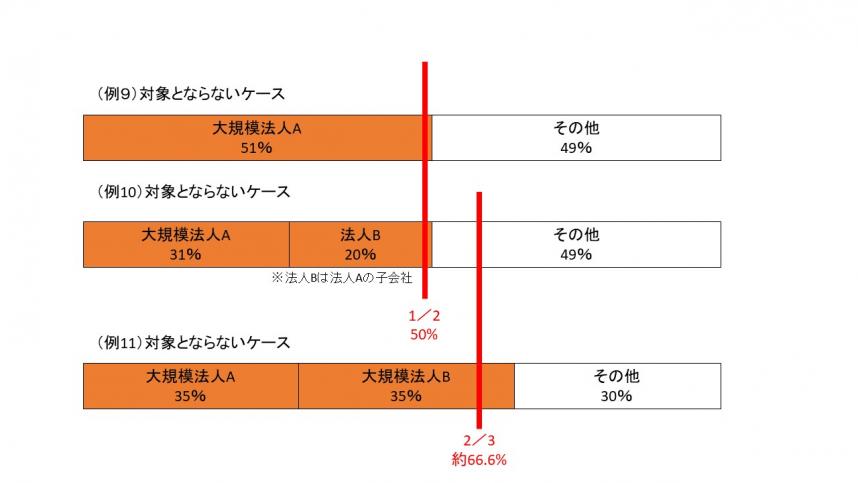

要件2 大規模法人グループの所有に属さないこと

「所有に属さない」とは次のどちらにも該当しないことを言います。

<ケース1>

発行済み株式総数の2分の1超を、一つの大規模法人グループに保有されている状態。

<ケース2>

発行済み株式の3分の2以上を、複数の大規模法人グループに保有されている状態。

※大規模法人とは、資本金1億円超(資本金がなければ従業員1000人以上)の法人をいいます。

※大規模法人グループとは、大規模法人および当該大規模法人と特殊の関係(50%以上の出資を受けている子会社など)にある法人をいいます。

<ケース1具体例>

例9の場合、大規模法人Aが2分の1超の出資をしているため要件を満たしません。

例10の場合、法人Bが大規模法人でなかったとしても、大規模法人Aと特殊な関係があるため、1つの大規模法人グループとなり、要件を満たしません。

<ケース2具体例>

例11の場合、大規模法人Aと大規模法人Bを合わせて70%の出資を受けており、3分の2を超えるので、要件を満たしません。

要件3 未上場・未登録の株式会社で、風俗営業等に該当しない

(1)未上場とは、株式上場をしていないこと。

(2)風俗営業等とは、「風俗営業等の規制及び業務の適正化等に関する法律第2条第1項」に規定する「風俗営業」又は「性風俗関連特殊営業」をいいます。

要件4 中小企業であること

業種ごとに、資本金の額又は従業員数のいずれかをみたせば中小企業となります。

中小企業は、“中小企業等経営強化法”第2条第1号から第5号に定義する中小企業のことです。

| 業種 | 資本金の額 | 従業員数 |

|---|---|---|

| 製造業、建設業、運輸業、その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5000万円以下 | 100人以下 |

| 小売業 | 5000万円以下 | 50人以下 |

| ゴム製品製造業 ※ | 3億円以下 | 900人以下 |

| ソフトウエア業、情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5000万円以下 | 200人以下 |

※自動車または航空機用タイヤおよびチューブ製造業並びに工業用ベルト製造業を除く

要件5 企業の設立経過年数に応じて次の要件をみたすこと

企業の設立経過年数が5年未満(基準日(払込期日又は払込日((事前確認の場合は確認申請日))が令和2年3月31日以前の場合は3年未満)であれば、優遇措置Aまたは優遇措置Bを選択できます。優遇措置Aの要件をみたす場合、確定申告の際に個人投資家が優遇措置AとBのどちらを利用するかを選ぶことができます。企業の設立経過年数が5年以上(基準日(払込期日又は払込日)(事前確認の場合は確認申請日))が令和2年3月31日以前の場合は3年以上)の場合、優遇措置Bしか利用できません。

| 要件 | |

| (1) | 常勤の研究者あるいは新規事業活動従事者が2人以上かつ常勤の役員・従業員の10%以上 |

| (2) | 直前期までの営業キャッシュフローがすべて赤字 |

| (3)-1 | 試験研究費が売上高の5%超 |

| (3)-2 | 試験研究費が売上高の3%超 |

| (4) | 売上高成長率が25%超 |

優遇措置A

| 設立経過年数 | 満たすべき要件 | パターン |

| 1年未満(事業年度未経過) | (1) | A |

| 1年未満(事業年度経過) |

(1)&(2) または (2)&(3)-1(注1) |

B または C |

| 1年以上2年未満 |

(1)&(2) または (2)&(3)-1(注1) または (2)&(4) |

B C または D |

| 2年以上3年未満 |

(2)&(3)-1(注1) または (2)&(4) |

C または D |

| 3年以上5年未満 | (2)&(3)-1(注2) | C |

(注1)基準日(事前確認の場合は確認申請日)が令和2年3月31日以前の場合は(3)-2が適用されます。

(注2)基準日(払込後事前確認の場合は払込期日または払込日、事前確認の場合は確認申請日)が令和2年3月31日以前の場合は適用がありません。

優遇措置B

| 設立経過年数 | 満たすべき要件 | パターン |

| 1年未満(事業年度未経過) | (1) | E |

| 1年未満(事業年度経過) |

(1) または (3)-2 |

F または G |

| 1年以上2年未満 |

(1) または (3)-2 または (4) |

F G または H |

| 2年以上5年未満 |

(3)-2 または (4) |

G または H |

| 5年以上10年未満 | (3)-1 | I |

個人投資家要件

要件6 金銭の払込みにより、対象企業の株式を取得していること

他人から譲り受けた株式や現物出資により取得した株式は対象になりません。

例えば、会社に貸し付けていた債権を出資に振替えた場合は現物出資となるため、対象になりません。

要件7 対象企業が同族会社である場合、所有割合(株式数および議決権数)が大きいものから第3位までの株主(およびその親族や関係会社等)の所有割合を順に加算し、その割合がはじめて50%超になる時における株主に属していないこと

同族会社とは、その会社の3人以下の株主(およびその親族やその関係会社等)が、当該企業の株式または議決権を50%超保有している会社をいいます。

株主が親族関係にある場合には、1つの株主グループとみなして判断します。また、その株主グループが50%超の出資をしている会社なども1つの株主グループとみなします。

所有割合は、株式数および議決権数の両方で判断します。

[具体例(1)]同族会社に該当する場合

| 株主 | 所有割合 | 順位 | 要件判定 |

| 代表取締役 | 25% | 1位 | 対象外 |

| 代表取締役の父 | 5% | 1位 | 対象外 |

| 株主A | 22% | 2位 | 対象外 |

| 株主B | 18% | 3位 | 対象 |

| 株主C | 15% | 4位 | 対象 |

| 株主D | 15% | 4位 | 対象 |

※代表取締役とその父で1つの株主グループ(1位・30%)、株主Aの所有割合(2位・22%)を足した時点で50%を超える。3位以下の株主B・C・Dはエンジェル税制の対象となる。

[具体例(2)]同族会社に該当する場合

| 株主 | 所有割合 | 順位 | 要件判定 |

| 代表取締役社長 | 40% | 1位 | 対象外 |

| 取締役副社長 | 30% | 1位 | 対象外 |

| 取締役副社長の妻 | 10% | 1位 | 対象外 |

| 株主A | 10% | 3位 | 対象 |

| 株主B | 10% | 4位 | 対象 |

※代表取締役(1位・40%)、代表取締役副社長とその妻の合計(1位・40%)を足した時点で50%を超える。3位以下の株主A・Bはエンジェル税制の対象となる。

[具体例(3)]同族会社に該当しない場合

| 株主 | 所有割合 | 順位 | 要件判定 |

| 代表取締役社長 | 20% | 1位 | 対象 |

| 代表取締役社長の父 | 3% | 1位 | 対象 |

| 取締役副社長 | 15% | 2位 | 対象 |

| 株主A | 10% | 3位 | 対象 |

| 株主B | 9% | 4位 | 対象 |

| 株主C | 8.6% | 5位 | 対象 |

| 株主D | 8.6% | 5位 | 対象 |

| 株主E | 8.6% | 5位 | 対象 |

| 株主F | 8.6% | 5位 | 対象 |

| 株主G | 8.6% | 5位 | 対象 |

※代表取締役とその父(1位・23%)、取締役副社長(2位・15%)、株主A(3位・10%)までの所有割合を合計しても50%を超えないので、同族会社に該当しません。この場合、すべての株主がエンジェル税制の対象になります。

このページに関するお問い合わせ先

このページの所管所属は産業労働局 産業部産業振興課です。