ホーム > 産業・働く > 事業者支援・活性化 > 企業支援・補助・融資 > 非上場株式に係る事業承継税制について

更新日:2026年5月27日

ここから本文です。

非上場株式に係る事業承継税制について

非上場株式の贈与税・相続税の納税猶予に係る中小企業経営承継円滑化法の認定

★お知らせ

令和8年5月27日

- 令和8年6月1日より年次報告の電子申請を開始します。

※電子申請に限り返信用レターパックの送付は不要です。また全部事項証明書もコピー可です。

令和8年4月1日

- 法令改正により、特例承継計画の提出期限が令和9年9月30日迄に延長されました。

令和7年10月17日

- 捨印による修正対応を終了しました。

令和7年3月17日

- かながわ中小企業成長支援ステーション(海老名市)は、令和7年3月17日付で神奈川県庁(横浜市)へ移転しました。

事業承継税制とは、後継者が非上場会社の株式等を先代経営者から贈与又は相続により取得した場合において、中小企業経営承継円滑化法に基づく県知事の認定を受けると贈与税・相続税の納税が猶予される制度です。なお、認定を受けるには一定の要件(認定要件※)を満たしている必要があります。

※認定要件については、「手続きの流れと認定要件チェックリスト」を御覧ください。

[目 次]

6 提出先

1 事業承継税制の概要について

(1)制度の概要

- 神奈川県では、特例制度の概要や手続き等について分かりやすく解説した「手引き」を作成していますのでご活用ください。

- とにかく概要を知りたい方向け<主に事業者向け>

(事業者向け)株式の贈与・相続税を❝ゼロ❞に!中小企業の事業承継税制と金融支援(PDF:2,911KB)(別ウィンドウで開きます)

- もう少し詳しく知りたい方向け<主に税理士等の支援機関向け>

(支援機関向け)中小企業の経営承継円滑化マニュアルー平成30年度税制改正対応ー(PDF:2,534KB)(別ウィンドウで開きます)

- 【参考】詳細に知りたい方は、中小企業庁ホームページ「法人版事業承継税制(特例措置)(-経営承継円滑化法-申請マニュアル)」をご覧ください。

(2)手続きの流れ

↓

贈与の実行又は相続の開始

↓

県へ認定申請

↓

税務署へ申告

↓

↓

税務署へ継続届出(5年経過後は3年に1回)

2 特例承継計画の確認申請について

- 平成30年4月より10年間の時限措置(2018年1月から2027年12月まで)として、①対象株式数・猶予割合の拡大②対象者の拡大③雇用要件の弾力化等、従来の制度よりも抜本的に内容が拡充された「特例制度」が創設されました。

- 本制度の適用を受けるためには、贈与税・相続税の納税猶予の認定申請(本申請)に先立ち、令和9(2027)年9月までに県に「特例承継計画」を提出し、県知事の確認を受けておく必要があります。

- なお、10年間の時限措置の期間は、原則、特例制度の認定申請の受付のみとなります。

3 贈与税・相続税の納税猶予の認定申請(特例)について

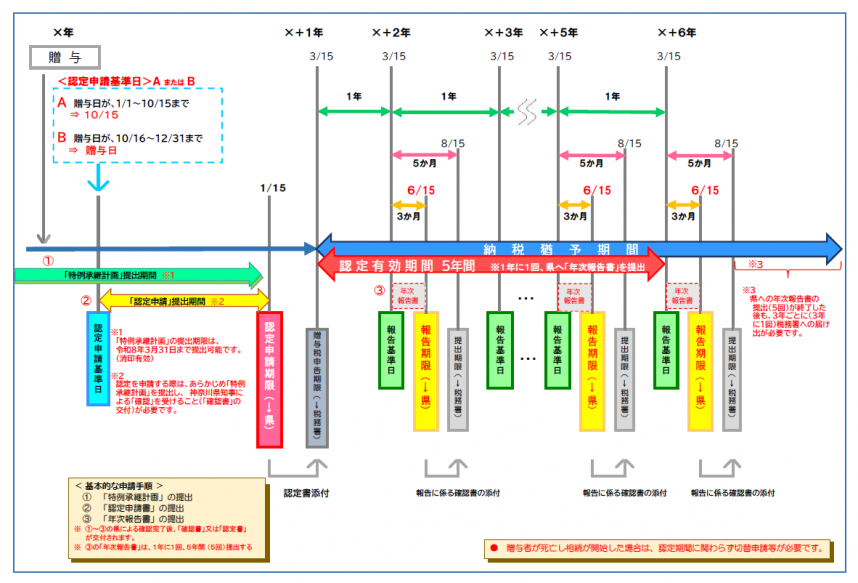

(1)贈与税の認定申請

特例承継計画の県知事確認を受けた中小企業者が、贈与実行後、県への特例贈与認定申請を行い、県知事の認定を受けて税務署へ贈与税の申告を行った場合、後継者が納付すべき贈与税のうち、贈与により取得した非上場株式等に係る課税価額の全額に対応する額が納税猶予されます。

<基本的な流れ> (PDF:296KB) <基本的な流れ(贈与税)>PDF版

(PDF:296KB) <基本的な流れ(贈与税)>PDF版

★事前に「特例承継計画」の県知事確認を受けておく必要があります。

- 認定申請期限(贈与の日の年の翌年の1月15日※)迄に県へ認定申請。ただし、認定申請基準日(贈与日が1月1日から10月15日の場合は10月15日、10月16日から12月31日の場合は贈与日)以降でないと申請できない。(認定の書面審査には2か月前後かかりますので、贈与税の納税申告前までに認定書を取得できるように申請してください。)

- 贈与税申告期限(贈与の日の年の翌年の確定申告期限=通常3月15日※)までに認定書等を添付し 税務署へ贈与税を申告。

- 事業継続期間(贈与税申告期限から5年間)は、(申告期限が3月15日の場合)毎年3月15日(報告基準日)を起点として年次報告書を作成し、報告基準日の翌日から3か月以内の報告期限(毎年6月15日※)までに県へ提出して事業継続要件を満たしているかどうか県の確認を受ける。

- 報告確認後に県から交付される確認書及び必要書類を添付して、報告基準日から5か月以内の届出期限(毎年8月15日※)までに税務署へ届出書を提出。

- 事業継続期間の5年間経過後は、3年に1回、税務署への届出が必要(県への報告は必要なし)。

※申告期限、申請又は報告期限が土日祝日の場合は、これらの日の翌日(平日)が期限になります(認定申請・報告基準日を除く)。

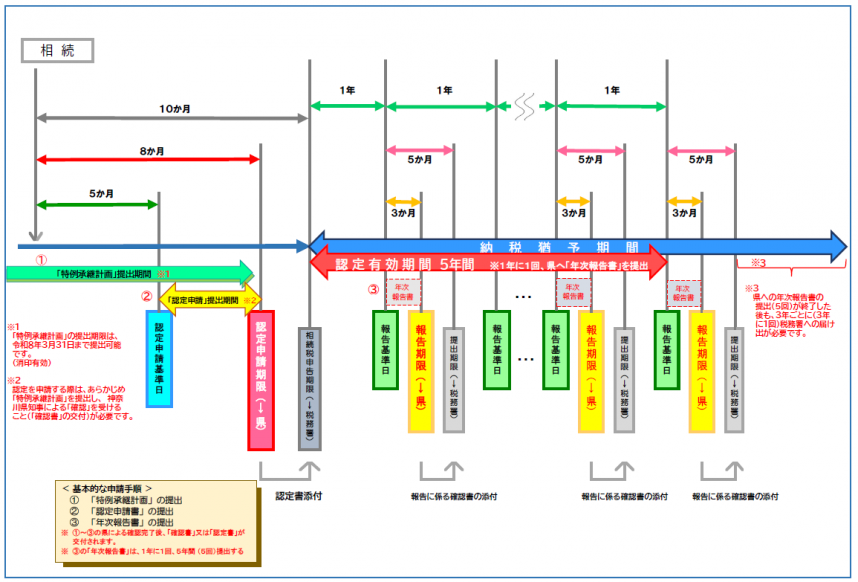

(2)相続税の認定申請

特例承継計画の県知事確認を受けた中小企業者が、相続発生後、県への特例相続認定申請を行い、県知事の認定を受けて税務署へ相続税の申告を行った場合、後継者が納付すべき相続税のうち、相続等により取得した非上場株式等に係る課税価額の全額に対応する額が納税猶予されます。

<基本的な流れ>

(PDF:253KB) <基本的な流れ(相続税)>PDF版

(PDF:253KB) <基本的な流れ(相続税)>PDF版

★事前に「特例承継計画」の県知事確認を受けておく必要があります。

- 認定申請期限(相続開始日の翌日から8か月を経過する日※)迄に県へ認定申請。ただし、認定申請基準日(相続開始日の翌日から5か月を経過する日)以降でないと申請できない。(認定の書面審査には2か月前後かかりますので、相続税の納税申告前までに認定書を取得できるように申請してください。)

- 相続税申告期限(相続開始日の翌日から10か月を経過する日※)までに認定書等を添付し税務署へ相続税を申告。

- 事業継続期間(相続税申告期限の翌日から5年間)は、報告基準日(相続税申告期限の翌日から1年を経過するごとの日)を起点として年次報告書を作成し、報告期限(報告基準日の翌日から3か月※)迄に県へ提出して事業継続要件を満たしているかどうか確認を受ける。

- 報告確認後に県から交付される確認書及び必要書類を添付して、届出期限(報告基準日から5か月以内※)迄に税務署へ届出書を提出。

- 事業継続期間の5年間経過後は、3年に1回、税務署への届出が必要(県への報告は必要なし)。

※申告期限、申請又は報告期限が土日祝日の場合は、これらの日の翌日(平日)が期限になります(認定申請・報告基準日を除く)。

4 認定後の各種報告等について

(1)年次報告(事業継続要件の確認)

納税猶予の認定後も猶予を継続するためには、一定の要件を満たす必要があります。申告期限から5年間(事業継続期間)は、毎年、報告期限までに「年次報告書」を提出していただき、事業継続要件(納税猶予の維持要件)を満たしているかどうか(取消事由に該当していないかどうか)について、県の確認及び税務署への届出が必要になります。報告期限までにご提出いただけない場合には、納税猶予が打ち切りになる場合がありますので十分にご注意ください。

<主な事業継続要件>

1.後継者が代表を継続

2.対象株式等を継続して保有

3.雇用の8割以上を5年間平均で維持※

4.資産保有型会社・資産運用型会社に該当していない

5.上場会社・風俗営業会社に該当していない

など

※5年目の報告時に「雇用の8割以上を5年間平均で維持」できなかった場合、特例制度においては、特例承継計画に関する報告書(雇用実績報告)を併せて提出することにより納税猶予が継続されます。

⇒事業継続要件の詳細は、「申請マニュアル」(第3章 都道府県知事への報告について、第4章 認定の取消しについて)をご覧下さい。

(2)その他の報告等(切替確認申請・合併報告など)

年次報告以外にも、経営承継受贈者または経営承継相続人が死亡した場合、会社が合併し、認定会社以外の会社が存続した場合、株式交換を行った場合、経営承継贈与者の相続が開始した場合等には、それぞれ申請・報告を行う必要があります(下表参照)。なお、これらの申請・報告には、提出期限が定められています。これら期限までにご提出いただけない場合には、納税猶予が打ち切りになる場合がありますので十分にご注意ください。

【参考】経営承継円滑化法の認定後の申請・報告の一覧表

| 名称 | 概要 | 申請・報告の時期 | 様式 |

| 年次報告 | 取得した認定について引き続き取消自由に該当しないことを毎年1回報告。 | 贈与税又は相続税の申告期限から1年毎の日を基準日として、その基準日の翌日から3か月以内 |

年次報告書 |

| 随時報告 | 取得した認定について、取消事由に該当した場合に報告(以下の場合を除く)。 | 取消事由に該当した日の翌日から1か月以内 |

随時報告書 ※自ら取消す場合は、「認定取消申請」のみ |

| 経営承継受贈者又は経営承継相続人が死亡又はやむを得ない事情により代表者を退任し、次の後継者に再贈与した場合に報告。 | 経営承継受贈者又は経営承継相続人の死亡の日又は退任の日の翌日から4か月以内 |

随時報告書 |

|

| 合併報告 | 吸収合併又は新設合併を行うことで認定をを受けた会社は消滅するが、吸収対し合併存続会社又は新設合併設立会社に対しその認定を受けた地位を承継させようとする場合に報告。 | 合併効力発生日又は新設合併による新会社設立の日から遅滞なく |

合併報告書 |

| 株式交換等報告 | 株式交換又は株式移転を行うことで認定を受けた会社は他の会社(完全親会社)の完全子会社となるが、その完全親会社に対してその認定を受けた地位を承継させようとする場合に報告。 | 株式交換効力発生日又は株式移転による新会社設立の日から遅滞なく |

株式交換等報告書 |

| 臨時報告 |

経営承継贈与者が死亡し相続が開始した場合に報告。なお、納税猶予を受けている贈与税は免除となるが、贈与対象株式は贈与時に相続があったとみなされ相続税が課税される。 *切替確認申請をする場合は不要 |

経営承継贈与者の死亡の日の翌日から8か月以内 |

臨時報告書 |

| 切替確認申請 |

経営承継贈与者が死亡し相続が開始した場合に、贈与対象株式に相続があったとみなされ相続税が課税される際し、納税猶予の適用を引き続き受ける場合に申請。 *事業継続期間5年経過後も必要 |

経営承継贈与者の死亡の日の翌日から8か月以内 |

切替確認申請書 |

| 認定取消申請 | 取得した認定について、自ら認定を取り消されたい場合に申請。 | 随時 |

認定取消申請書(様式第10の2) |

⇒上記の表は、4(1)マニュアル・手続き流れの「手続きの流れと認定要件チェックリスト」に掲載しています。(2ページ参照)

(注意)切替確認申請について

贈与認定後に(贈与した年の翌年以降*)、先代の死亡により相続が発生した場合において、納税猶予を継続する場合には、相続が発生した日の翌日から8か月以内に「切替確認申請」が必要です(事業継続期間5年経過後も必要)。一方、納税猶予を継続しない場合には、「臨時報告」が必要になります(事業継続期間のみ)。なお、切替確認の要件と納税猶予の維持要件(取消事由に該当しない)では、異なる部分があるので注意が必要です(下表参照)。

【参考】切替確認時の要件と認定要件、納税猶予の維持の要件(取消事由に該当しない)の比較表

| 満たすべき要件 |

認定要件 (注1) |

事業継続期間 (5年間) |

事業継続期間経過後 | |||

| 維持要件 | 切替確認 | 維持要件 | 切替確認 | |||

|

会 社 の 要 件 |

中小企業者であること | ○ | ー | ー | ー | ー |

| 上場会社等に該当しないこと | ○ | ○ | ○ | ー | ー | |

| 風俗営業会社に該当しないこと | ○ | ○ | ○ | ー | ○(注3) | |

| 資産保有型会社等に該当しないこと | ○ | ○ | ○ | ○ | ○ | |

| 総収入が零を超えていること | ○ | ○ | ○ | ○ | ○ | |

| 従業員が1人以上いること (海外子会社がある場合は5人以上) |

○ | ー | ○(注3) | ー | ○(注3) | |

|

特定特別子会社が大会社に該当しないこと |

○ | ー | ー | ー | ー | |

|

特定特別子会社が上場会社に該当しないこと |

○ | ー | ○(注3) | ー | ー | |

|

特定特別子会社が風俗営業会社に該当しないこと |

○ | ○ | ○ | ー | ○(注3) | |

| 後継者以外の者が拒否権付株式を保有していないこと | ○ | ○ | ○ | ー | ○(注3) | |

| その他取消事由に該当していないこと (注2) |

○ | (○) | ○ | (○) | ||

|

後 継 者 の 要 件 |

(代表権・議決権に制限のない)代表者であること | ○ | ○ | ○ | ー | ○(注3) |

| 同族関係者で総議決権数の過半数を保有していること | ○ | ○ | ○ | ー | ○(注3) | |

| 同族関係者内で筆頭株主であること | ○ | ○ | ○ | ー | ○(注3) | |

| 贈与により取得した株式等を継続して保有していること | ○ | ○ | (○) | ○ | (○) | |

| その他取消事由に該当していないこと (注2) |

○ | (○) | ○ |

(○) |

||

|

○:要件を満たす必要があります。 ―:要件を満たす必要がありません。 (○):切替確認時の確認要件ではありませんが、要件を満たしていることが前提になります。

(注1) 認定要件については、後継者の年齢、役員就任の要件等の認定時のみに特有の要件は省略しています。 (注2) その他取消事由については、国のマニュアル「第4章 認定の取消について」を参照してください。 (注3) 納税猶予の維持要件と切替確認の要件で異なっています。維持要件を満たしており取消事由に該当しなくても、切替確認の要件を満たしていないと納税猶予の切替が適用されませんのでご注意ください。 |

||||||

⇒上記の表は、4(3)贈与税・相続税の納税猶予の認定申請(特例)の「(提出書類と記載例6)切替確認」に掲載しています。(17ページ参照)

※贈与した同年に相続が発生した場合には、申請マニュアルや「贈与同年相続が発生した場合の申請方法」を参照してください。

※猶予継続贈与(免除対象贈与)を行った場合の切替確認について

- 「猶予継続贈与」とは、納税猶予を受けている後継者(2代目)が、事業継続期間の5年経過後に株式等を次の後継者(3代目)に贈与し、その後継者が納税猶予を受ける場合における贈与をいいます(2代目の贈与税は免除される)。

- 後継者(2代目)が、先代経営者(1代目)の生きているうちに、次の後継者(3代目)に猶予継続贈与を行った場合で、先代経営者(1代目)の相続が発生したときは、猶予対象株式等は3代目が取得したものとみなして相続税が計算されるため、3代目が切替確認の手続きを行う必要があります(なお、2代目にやむを得ない理由が生じ3代目に贈与した場合を含みます)。

5 申請等の手引き・申請書等のダウンロード

(1)特例承継計画の確認申請

<認定経営革新等支援機関向け事務マニュアル>

特例承継計画に関する指導及び助言を行う機関における事務について

※中小企業庁ホームページ内のPDFにリンクしています。参考として申請者の方も御覧になれます。

<提出書類と記載例>

提出書類

特例承継計画の確認・変更確認申請に係る提出書類(PDF:181KB)(別ウィンドウで開きます)

記載例

<様式>

確認申請書

様式21 確認申請書(特例承継計画)神奈川県版(ワード:32KB)

確認後の変更申請・報告

様式第24 確認変更申請書(特例承継計画)神奈川県版(ワード:56KB)

様式第25 確認取消申請書(特例承継計画)神奈川県版(ワード:55KB)

様式第24の4 計画確認後の合併報告書(特例承継計画)神奈川県版(ワード:57KB)

様式第27 特例承継計画に関する報告書(雇用実績報告)神奈川県版(ワード:38KB)

注1)数値は半角で入力してください。また、金額は3桁毎にカンマ「,」を付してください(×「1000」→〇「1,000」)。

注2)「年月日」のところを左クリックするとタブが表れ、タブ右側「▼」を左クリックするとカレンダーが表示されます。このカレンダーで入力したい日を選択し左クリックすると入力されます(タブ内に直接入力することも可能)。

【参考】中小企業庁版

法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類

※中小企業庁ホームページにリンクしています。

※中小企業庁版の様式で作成される場合は、各様式の「都道府県知事」を「神奈川県知事」宛に修正した上で申請・報告してください。

(2)贈与税・相続税の納税猶予の認定申請(特例)

<手続きの流れと認定要件チェックリスト>

贈与税の納税猶予(特例)における手続きの流れと認定要件チェックリスト(PDF:359KB)(別ウィンドウで開きます)

相続税の納税猶予(特例)における手続きの流れと認定要件チェックリスト(PDF:352KB)(別ウィンドウで開きます)

<贈与同年に相続が発生した場合の申請方法>

贈与同年相続が発生した場合の申請方法(PDF:322KB)(別ウィンドウで開きます)

<提出書類と記載例>

第一種特例贈与(PDF:1,292KB)(別ウィンドウで開きます)

第二種特例贈与(PDF:1,219KB)(別ウィンドウで開きます)

第一種特例相続(PDF:1,262KB)(別ウィンドウで開きます)

第二種特例相続(PDF:1,225KB)(別ウィンドウで開きます)

<様式>

様式第7の3 第一種特例贈与認定中小企業者に係る認定申請書(ワード:58KB)

様式第7の4 第二種特例贈与認定中小企業者に係る認定申請書(ワード:51KB)

様式第8の3 第一種特例相続認定中小企業者に係る認定申請書(ワード:53KB)

様式第8の4 第二種特例相続認定中小企業者に係る認定申請書(ワード:47KB)

株主名簿

「第一種贈与」(ワード:18KB) 「第二種贈与」(ワード:15KB)

「第一種相続」(ワード:16KB) 「第二種相続」(ワード:15KB)

従業員数証明書

上場会社等誓約書

「第一種贈与」(ワード:15KB) 「第二種贈与」(ワード:15KB)

「第一種相続」(ワード:15KB) 「第二種相続」(ワード:15KB)

特別子会社誓約書

「第一種贈与」(ワード:17KB) 「第二種贈与」(ワード:17KB)

「第一種相続」(ワード:17KB) 「第二種相続」(ワード:17KB)

(3)各種報告等

<提出書類と記載例>

電子申請版:「年次報告」(PDF:1,337KB)(別ウィンドウで開きます)

電子申請URL

https://dshinsei.e-kanagawa.lg.jp/140007-u/offer/offerList_detail?tempSeq=125221(別ウィンドウで開きます)

紙申請版:「年次報告」(PDF:1,142KB)(別ウィンドウで開きます)

「年次報告_別紙(同一後継者の申告期限や実施年度が異なる複数の認定の同時報告に係る報告基準日等)」(PDF:175KB)(別ウィンドウで開きます)

「切替確認」(PDF:1,132KB)(別ウィンドウで開きます)

「臨時報告」(PDF:827KB)(別ウィンドウで開きます)

「合併報告」(PDF:913KB)(別ウィンドウで開きます)

「株式交換等報告」(PDF:916KB)(別ウィンドウで開きます)

「随時報告*」(PDF:1,090KB)(別ウィンドウで開きます)

*随時報告は代表者(後継者)の死亡又はやむを得ない事情による退任の場合に限る(以下同様)。

<様式>

様式第11 年次報告書(ワード:69KB)

様式第17 切替確認申請書(ワード:47KB)

様式第15 臨時報告書(ワード:52KB)

様式第13 合併報告書(ワード:63KB)

様式第14 株式交換等報告書(ワード:64KB)

様式第12 随時報告書(ワード:53KB)

様式第10の2 認定取消申請書(ワード:52KB)

注1)数値は半角で入力してください。また、金額は3桁毎にカンマ「,」を付してください(×「1000」→〇「1,000」)。

注2)「年月日」のところを左クリックするとタブが表れ、タブ右側「▼」を左クリックするとカレンダーが表示されます。このカレンダーで入力したい日を選択し左クリックすると入力されます(タブ内に直接入力することも可能)。

【参考】中小企業庁版

法人版事業承継税制(特例措置)の前提となる認定に関する申請手続関係書類

※中小企業庁ホームページにリンクしています。※中小企業庁版の様式で作成される場合は、各様式の「都道府県知事」を「神奈川県知事」宛に修正した上で申請・報告してください。

<株主名簿、従業員数証明書、誓約書の作成例>

株主名簿

「年次報告」(ワード:15KB) 「切替確認」(ワード:15KB)

「臨時報告」(ワード:15KB) 「合併報告」(ワード:15KB)

「株式交換等報告」(ワード:15KB) 「随時報告」(ワード:15KB)

従業員数証明書

「年次報告」(ワード:14KB) 「切替確認」(ワード:13KB)

「合併報告」(ワード:15KB) 「株式交換等報告」(ワード:13KB)

上場会社等誓約書

「年次報告」(ワード:15KB) 「切替確認」(ワード:15KB)

「臨時報告」(ワード:15KB) 「合併報告」(ワード:15KB)

「株式交換等報告」(ワード:15KB) 「随時報告」(ワード:15KB)

特別子会社誓約書

「年次報告」(ワード:16KB) 「切替確認」(ワード:17KB)

「臨時報告」(ワード:16KB) 「合併報告」(ワード:16KB)

「株式交換等報告」(ワード:16KB) 「随時報告」(ワード:16KB)

- 従業員数の報告にあたっては、従業員数産出整理表(特例申請用)(エクセル:22KB)、従業員数算出整理表(報告用)(エクセル:22KB)も用いてください(必須ではありません)。

5 提出先(神奈川県に本店登記がある中小企業)

神奈川県に本店登記がある中小企業の方は、かながわ中小企業成長支援ステーションが申請書等の提出先となります。申請書等の提出は郵送のみ※の受付となります(当日消印有効)。なお、申請書等を送付する際は、返信宛先を明記したレターパック等(切手を貼付する場合は、郵送料+特定記録料)を同封してください。

※年次報告については、電子申請ができるようになりました。その場合は、返信用レターパックの送付は不要です。また全部事項証明書もコピー可です。

お問い合わせについては電話のみの対応となります。必ずマニュアル等をご確認いただいた上で、ご不明点があればお問い合わせください。

|

名 称 |

送付先 |

電話番号 |

|

かながわ中小企業成長支援ステーション |

〒231-8588 横浜市中区日本大通1 神奈川県中小企業支援課内 |

045-285-0748 (平日の9:00~12:00、13:00~17:00) |

このページに関するお問い合わせ先

このページの所管所属は産業労働局 中小企業部中小企業支援課です。