ホーム > くらし・安全・環境 > 身近な生活 > 飲料水・上下水道 > 神奈川県の下水道のページ > 流域下水道事業における費用負担の状況

初期公開日:2023年5月26日更新日:2025年7月18日

ここから本文です。

流域下水道事業における費用負担の状況

流域下水道事業における費用負担の状況について情報を掲載しています。

流域下水道事業の費用負担の考え方

流域下水道の建設や維持管理等に要する費用は、下水道法に基づき、流域下水道により利益を受ける関連市町に対し、その利益を受ける限度において負担を求めています。

相模川流域関連市町:相模原市、平塚市、藤沢市、茅ヶ崎市、厚木市、伊勢原市、海老名市、座間市、綾瀬市、寒川町、大磯町、愛川町

酒匂川流域関連市町:小田原市、秦野市、南足柄市、二宮町、中井町、大井町、松田町、山北町、開成町、箱根町

費用の負担割合

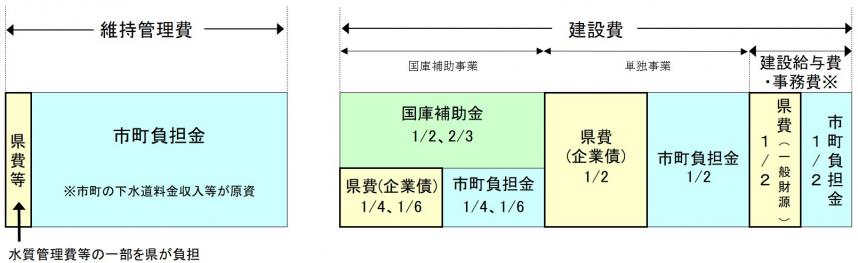

維持管理費の負担割合

維持管理費は、汚水処理に係る費用であり、使用者が負担すべきものであるため、原則、使用者から料金を徴収する流域関連市町が負担しています。

建設費の負担割合

建設費は、処理施設等の建設に要する費用であり、流域下水道事業が公共用水域の水質保全に資することなどから、工事費については、主に国が2/3又は1/2を補助しており、県は、この補助金を除いた額の1/2を負担し、残りを流域関連市町が負担しています。一方、建設事業を行う県職員の給与や事務費(建設給与費・事務費※)については、これまで県が全額負担してきましたが、工事費と同様に流域関連市町が1/2を負担することとなります。(相模川流域では令和5年度から、酒匂川流域では令和9年度から、経過措置を設けて市町負担を開始。)

なお、建設費の県負担は、世代間の公平性等の観点から、主に企業債によって賄われていますので、後年度に企業債の元金償還や支払利息が発生します。

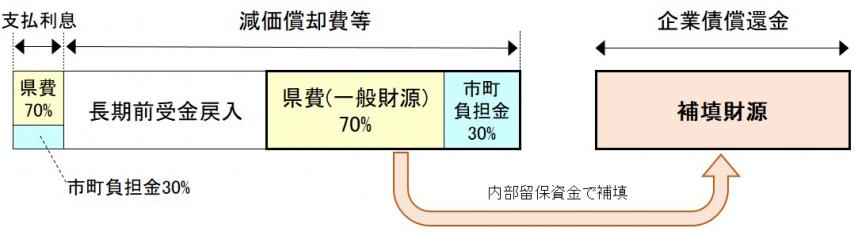

資本費の負担割合

資本費とは、地方公営企業法を適用した公営企業会計においては、企業債の支払利息、減価償却費等から算定される費用で、公営企業会計への移行前は、県債の元利償還額等のことをいいます。

令和2年度以降に行われる施設の新設(施設を新たに建設すること)・改築(建設した施設を改築すること)に係る資本費については、減価償却費等に含まれる補助金相当額を収益化(長期前受金戻入といいます)した額を除いた額の70%を県が、30%を流域関連市町が負担しています。

(補足)

本県の流域下水道事業は、経営基盤の強化や財政マネジメント向上を目的に、令和2年4月に公営企業会計に移行しましたが、公営企業会計では、「減価償却費」や「固定資産除却費」のように、実際には現金の支出を伴わない費用があります。

これら、現金の支出がない費用の計上によって生じた資金を「内部留保資金」と言い、企業債償還金等の補填財源として使われます。

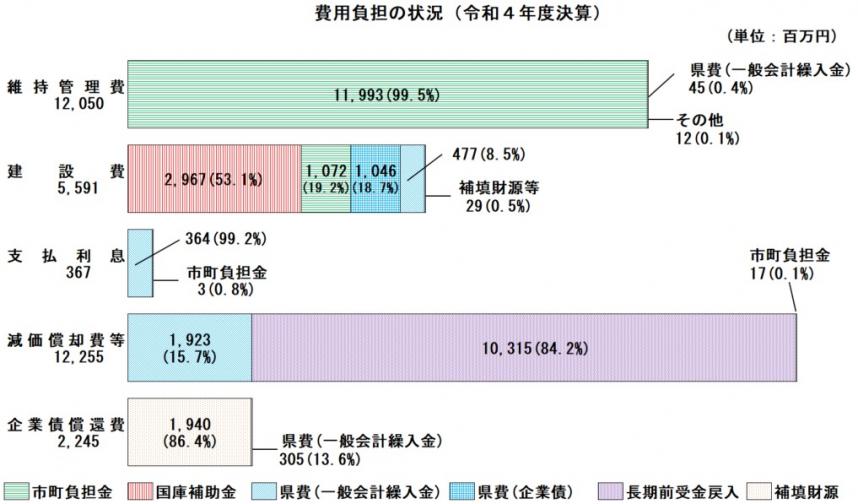

費用負担の状況(令和4年度決算)

令和4年度決算における費用負担の状況は次のとおりです。

―――――――――――――――――――――――――――――――――――――――――――――――――――――――

費用負担の見直しに係る取組

下水道事業は、自分の土地から汚水を排除するという私的便益がある一方、公衆衛生の確保や公共用水域の水質保全等、不特定多数に便益が及ぶ公共的役割が大きな事業であり、国、自治体、使用者等の適切な費用負担により実施することが原則となっています。

しかし、本県の流域下水道事業は、本来使用者が負担すべき費用について、県が流域関連市町以外の住民の負担が含まれる県の一般会計からの繰入金により負担してきたものがあり、受益者負担の原則の観点から、次のとおり見直しを行っています。

資本費の負担の見直し

本県では、従来、資本費のうち、施設の新設分については、県がその全額を負担し、改築分については、建設費に係る流域関連市町の負担割合を1/2から2/3とすることで、資本費相当分を前倒しで市町が負担していましたが、令和2年度の公営企業会計への移行を機に、受益者負担を明確化するため、流域関連市町に対し、その費用の一部負担を求めて協議を行ってきました。

その結果、流域関連市町の下水道経営に与える影響を考慮し、令和2年度以降に実施される施設の建設改良に係る資本費(長期前受金戻入額を除く)の30%(地方交付税で県に措置されない分)について、令和3年度から流域関連市町が負担することになりました。

建設給与費・事務費の負担の見直し

従来、建設費のうち、建設給与費・事務費(流域下水道の建設事業を行うために必要な県職員の人件費及び物件費(消耗品費、賃借料等))については、事業開始以来、県が全額を負担してきましたが、応益負担の観点から、建設費の事業費と同様の1/2の市町負担を求めて、流域関連市町と協議を行ってきました。

その結果、2年間の経過措置(流域関連市町の費用負担額を段階的に1/2とする)を設けた上で、相模川流域では令和5年度から市町負担を開始することで令和3年度に合意し、酒匂川流域では令和9年度から市町負担を開始することで令和5年度に合意しました。

このページに関するお問い合わせ先

このページの所管所属は県土整備局 河川下水道部下水道課です。