更新日:2026年3月4日

ここから本文です。

神奈川県における法人県民税・事業税の税率および特別法人事業税または地方法人特別税の税率

このページでは、神奈川県における法人県民税・事業税の税率および特別法人事業税または地方法人特別税の税率を掲載しています。

各事業年度の税率表

- 令和4年4月1日以後に開始する事業年度分用税率表(PDF:228KB)

- 令和2年4月1日から令和4年3月31日までの間に開始する事業年度分用税率表(PDF:174KB)

- 令和元年10月1日から令和2年3月31日までの間に開始する事業年度分用税率表(PDF:165KB)

- 平成28年4月1日から令和元年9月30日までの間に開始する事業年度分用税率表(PDF:167KB)

- 平成27年4月1日から平成28年3月31日までの間に開始する事業年度分用税率表(PDF:43KB)

- 平成26年10月1日から平成27年3月31日までの間に開始する事業年度分用税率表(PDF:228KB)

- 平成20年10月1日から平成26年9月30日までの間に開始する事業年度分用税率表(PDF:16KB)

- 平成20年4月1日から平成20年9月30日までの間に開始する事業年度分用税率表(PDF:108KB)

- 平成20年3月31日以前に開始する事業年度分用税率表(PDF:110KB)

適用税率判定フローチャート

神奈川県は、法人県民税法人税割および法人事業税について超過課税を実施しています。ただし、一定の基準に該当する場合は、超過課税の対象とならず、「不均一課税」の対象となります。不均一課税対象法人には、上の税率表中の括弧書きの税率(標準税率と同じ率です。)が適用されます。

どちらの税率を適用するかは、下のフローチャートで確認できます。

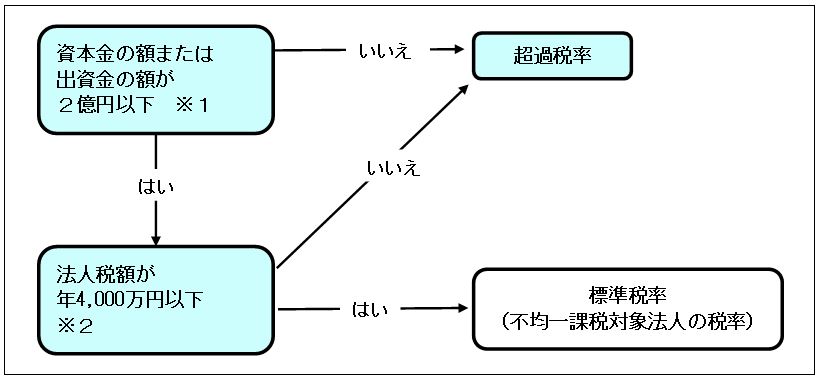

1 法人県民税法人税割

-

超過税率・不均一課税対象法人の税率(標準税率)の判定

超過税率

AまたはBの場合

|

A |

資本金の額または出資金の額が2億円を超える法人(※1) |

|

B |

資本金の額または出資金の額が2億円以下(※1)で、かつ、 法人税額が年4,000万円を超える法人(※2) |

不均一課税対象法人の税率(標準税率)

Cの場合

|

C |

資本金の額または出資金の額が2億円以下(※1)で、かつ、 法人税額が年4,000万円以下の法人(※2) |

※1 事業年度終了の日(中間申告の場合は、事業年度開始の日から6月の期間の末日)の現況によります。

※2 法人税額(第6号様式の「課税標準となる法人税額⑤」の欄の税額)は、関係都道府県に分割される前の金額であり、1,000円未満の端数を切り捨てた金額です。また、事業年度が1年に満たない(中間申告を含む。)法人の法人税額が年4,000万円以下かどうかの判定は、法人税額の総額が次の算式により計算した額以下かどうかによります。

4,000万円×事業年度の月数÷12

(月数は暦に従って計算し、1月に満たない端数を生じたときは1月とします。)

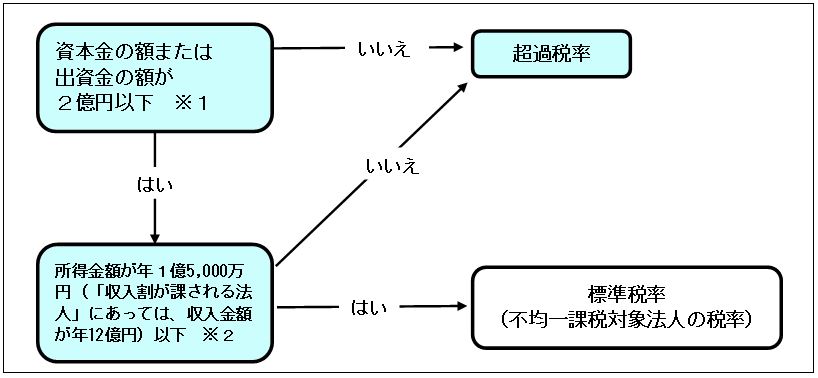

2 法人事業税

-

超過税率・不均一課税対象法人の税率(標準税率)の判定

超過税率

AまたはBの場合

|

A |

資本金の額または出資金の額が2億円を超える法人(※1) |

|

B |

資本金の額または出資金の額が2億円以下(※1)で、かつ、 所得金額が年1億5,000万円(「収入金額課税法人」にあっては、収入金額が年12億円)を超える法人(※2) |

不均一課税対象法人の税率(標準税率)

Cの場合

|

C |

資本金の額または出資金の額が2億円以下(※1)で、かつ、 所得金額が年1億5,000万円(「収入金額課税法人」にあっては、収入金額が年12億円)以下の法人(※2) |

※1 事業年度終了の日(中間申告の場合は、事業年度開始の日から6月の期間の末日)の現況によります。

※2 所得金額(収入金額)は、関係都道府県に分割される前の金額であり、1,000円未満の端数を切り捨てた金額です。また、事業年度が1年に満たない(中間申告を含む。)法人の所得金額が年1億5,000万円(収入金額が年12億円)以下かどうかの判定は、所得金額(収入金額)の総額が次の算式により計算した額以下かどうかによります。

1億5,000万円(12億円)×事業年度の月数÷12

(月数は暦に従って計算し、1月に満たない端数を生じたときは1月とします。)

-

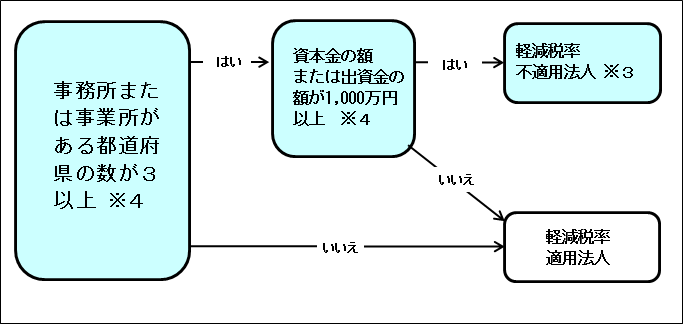

軽減税率不適用法人(※3)に該当するかどうかの判定

(注意)令和4年4月1日以後開始する事業年度については、外形標準課税対象法人に対する軽減税率の適用はありません。

軽減税率不適用法人※3

Aの場合

|

A |

事務所または事業所がある都道府県の数が3以上(※4)で、かつ、 資本金の額または出資金の額が1,000万円以上の法人(※4) |

軽減税率適用法人

BまたはCの場合

|

B |

事務所または事業所がある都道府県の数が3以上(※4)で、かつ、 資本金の額または出資金の額が1,000万円未満の法人(※4) |

|

C |

事務所または事業所がある都道府県の数が3未満の法人(※4) |

※3 軽減税率不適用法人とは、事業年度終了の日に3以上の都道府県において事務所または事業所を設けて事業を行う法人で、資本金の額または出資金の額が1,000万円以上の法人をいい、所得のうち年800万円(特別法人にあっては、年400万円)以下の金額について定められている軽減税率が適用されません。

※4 事業年度終了の日(中間申告の場合は、事業年度開始の日から6月の期間の末日)の現況によります。

3 これまでの税率改正について

問い合わせ先

所管の県税事務所までお問い合わせください。

このページに関するお問い合わせ先

このページの所管所属は総務局 財政部税務指導課です。