更新日:2026年7月28日

ここから本文です。

個人住民税の特別徴収について

このページでは、個人住民税の特別徴収の概要、特別徴収の流れ、対象となる従業員等について掲載しています。

個人住民税の特別徴収とは?

- 個人住民税の特別徴収とは、事業者(給与支払者)の方が、毎月の給料の支払時に、所得税と同じように、給料から差し引いて徴収し、従業員の方に代わって、市町村へ納入していただく制度です。(地方税法第41条、同第321条の3)

- 事業者の方は、法人・個人を問わず、特別徴収義務者として、すべての従業員について、個人住民税を特別徴収していただく必要があります。

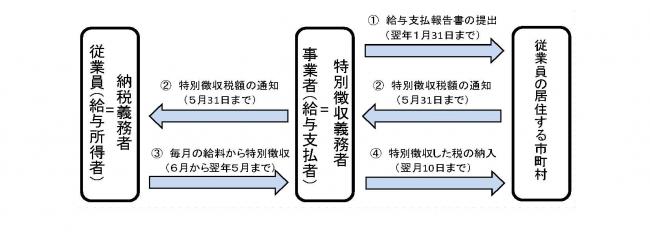

特別徴収の流れ

(1)給与支払報告書の提出(翌年1月31日まで)

- 特別徴収義務者=事業者(給与支払者)が従業員の居住する市町村へ

(2)特別徴収税額の通知(5月31日まで)

- 従業員の居住する市町村から特別徴収義務者=事業者(給与支払者)へ

- 特別徴収義務者=事業者(給与支払者)から納税義務者=従業員(給与所得者)へ

(3)毎月の給料から特別徴収(6月から翌年5月まで)

- 納税義務者=従業員(給与所得者)から特別徴収義務者=事業者(給与支払者)へ

(4)特別徴収した税の納入(翌月10日まで)

- 特別徴収義務者=事業者(給与支払者)から従業員の居住する市町村へ

特別徴収の対象となる従業員

短期雇用者、アルバイト、パート、役員等を含むすべての従業員の方が特別徴収の対象です。

なお、5月31日までに退職予定の方など、県内全市町村の統一基準(神奈川県統一基準)に該当する場合は、当面、普通徴収切替理由書等を提出していただくことにより普通徴収を認めることとしています。具体的な手続きについては従業員の方のお住まいの市町村にお問い合わせください。

個人住民税(市町村民税・県民税)特別徴収の事務手引き(PDF:783KB)

「神奈川県統一基準」とは

当面、例外的に普通徴収を認める場合の基準を県内市町村で統一したものです。

「神奈川県統一基準」

【当面、普通徴収を認める従業員の方の基準】

(1)他の事業所で、特別徴収を行っている方(例:乙欄適用者)

(2)給与が少額で、特別徴収税額の引き去りができない方(例:住民税非課税の場合など)

(3)給与の支払が不定期な方(例:給与の支払が毎月でない)

(4)個人事業主の事業専従者で、専従者給与を受けている方

(5)退職又は退職予定の方(5月末日まで)及び休職中の方

【当面、特別徴収しないことを認める事業者の方の基準】

(1)特別徴収すべき従業員の方が2人以下

(2)電算システム改修等のため、直ちに特別徴収することが困難

特別徴収のメリットは?

- 従業員の方が金融機関へ納税のために出向く手間を省くことができ、納め忘れとなる心配がなくなります。

- 従業員の方がご自分で納付する方法(普通徴収)の納期が年4回であるのに対し、特別徴収では年12回に分割されますので、1回当たりの納税額が少なくてすみます。

事業者の方へ

個人住民税の特別徴収に関するQ&A

個人住民税の特別徴収に関するQ&A(PDF:205KB)をご覧ください。

- 個人住民税の税額計算は市町村が行いますので、所得税のように事業者の方が税額を計算したり年末調整をする手間はかかりません。

- 税額(給料から差し引く額)は、従業員の方がお住まいの市町村から通知されます。

九都県市による特別徴収推進の連携

九都県市(埼玉県、千葉県、東京都、神奈川県、横浜市、川崎市、千葉市、さいたま市および相模原市の九団体)では、特別徴収の推進のため、連携して各種の取組みを行っています。

総務省・全国地方税務協議会作成パンフレット

地方税共同機構リーフレット

- eLTAXダイレクト納付なら、毎月の個人住民税(特別徴収)の納付手数料が無料です!(PDF:1,212KB)

問い合わせ先

従業員の方の住所地である市町村にお問い合わせください。

市町村

担当課 電話番号 横浜市

特別徴収センター(財政局法人課税課) 045-671-4471(直通) 川崎市

法人課税課 044-200-2209(直通) 相模原市

市民税課 042-769-8221(直通) 横須賀市

市民税課 046-822-8191(直通)

平塚市 市民税課

0463-21-8766(直通) 鎌倉市 市民税課

0467-61-3921(直通) 藤沢市 市民税課

0466-50-3510(直通) 小田原市 市民税課

0465-33-1351(直通) 茅ヶ崎市 市民税課

0467-81-7139(直通)

逗子市

課税課 046-872-8121(直通) 三浦市 税務課 046-882-1111(代表)

秦野市 市民税課

0463-82-5130(直通) 厚木市 市民税課

046-225-2011(直通) 大和市 市民税課

046-260-5232(直通) 伊勢原市 市民税課

0463-74-5429(直通) 海老名市 市民税課

046-235-8594(直通)

座間市 市民税課

046-252-8833(直通) 南足柄市 税務課

0465-73-8015(直通) 綾瀬市 課税課

0467-70-5611(直通) 葉山町 税務課

046-876-1111(代表) 寒川町 税務収納課

0467-74-1111(代表) 大磯町 税務課

0463-61-4100(代表) 二宮町 税務課

0463-71-3317(直通) 中井町 税務町民課

0465-81-1113(直通) 大井町 税務課

0465-85-5008(直通) 松田町 税務課

0465-83-1224(直通) 山北町 町民税務課

0465-75-3641(直通) 開成町 税務窓口課

0465-84-0313(直通) 箱根町 税務課

0460-85-7750(直通) 真鶴町 税務町民課

0465-68-1131(代表) 湯河原町 税務収納課

0465-63-2111(代表) 愛川町 税務課

046-285-6915(直通) 清川村 税務住民課

046-288-3859(直通)

このページに関するお問い合わせ先

このページの所管所属は総務局 財政部税務指導課です。